Collection | Chaire Entreprises Familiales | Les lettres de Recherche

#4 Les entreprises familiales en France : quelles empreintes macroeconomiques

Quel est le rôle macroéconomique des entreprises familiales en France ?

Andrieu, Toubal, et Villanueva (2024) examinent le rôle macroéconomique des entreprises familiales en France, en cherchant à évaluer leurs contributions à des indicateurs économiques clés tels que l’emploi, la valeur ajoutée et le commerce. Les entreprises familiales représentent une part substantielle de l'économie française, constituant 69 % de l'emploi et 65 % de la valeur ajoutée totale. Notre objectif est de clarifier l'ampleur de cet impact et d'identifier les caractéristiques particulières qui distinguent les entreprises familiales des entreprises non familiales en termes de leur empreinte économique.

Notre analyse repose sur une nouvelle base de données qui combine des sources administratives et commerciales, offrant une vue d'ensemble des entreprises familiales cotées et non cotées. En liant des informations sur la propriété, les finances, l'emploi et le commerce au niveau des entreprises, nous pouvons mesurer les contributions des entreprises familiales dans différentes régions et industries. Ce jeu de données nous permet de présenter des informations détaillées représentatives de l'ensemble de l'économie et d'analyser les différences selon la taille de l'entreprise et le statut de cotation.

Nous constatons que les entreprises familiales contribuent de manière significative à la stabilité économique grâce à une part plus élevée de contrats permanents et à une répartition plus large de l'emploi régional. Malgré des salaires moyens plus bas, les entreprises familiales montrent une forte productivité dans les entreprises non cotées et une meilleure efficacité des actifs. Nos résultats suggèrent que les entreprises familiales contribuent à l'économie française, avec un impact qui varie selon les catégories d'entreprises et qui reflète des caractéristiques structurelles distinctes.

Les données Françaises

L'échantillon comprend des données sur 95 055 groupes d'entreprises cotés et non cotés en 2021, la dernière année de notre jeu de données. L'échantillon couvre 83 % de la valeur ajoutée totale créée, 80 % de l'emploi total et 84 % du chiffre d'affaires total de l'économie française en 2021. Les groupes familiaux représentent 71 % de l'échantillon. Cette part est légèrement supérieure aux 54,1 % rapportés par Aminadav et Papaioannou (2020) et aux 60 % rapportés par Faccio et Lang (2002) pour la France, car notre analyse inclut également les groupes non cotés. La part pour les groupes cotés reste comparable.

Empreinte des groupes familiaux dans l’économie française

La Figure 1 met en évidence les contributions des groupes familiaux à la valeur ajoutée, aux ventes, à l'emploi (effectifs, heures travaillées) et à la masse salariale.

Figure 1 - Poids économiques des entreprises familiales en France

Panel A : Echantillon total

Panel B : Echantillon des groupes avec plus de 50 employés

Sources : Andrieu et al. (2024)

Les entreprises familiales contribuent significativement à l’économie française notamment en matière d’emploi, de valeur ajoutée et de ventes.

La Figure 1.A présente les données pour l'ensemble de l'échantillon des groupes d'entreprises, montrant que les entreprises familiales sont répandues et apportent une contribution significative à l'économie. Leurs contributions sont particulièrement notables en termes d'heures travaillées (69 %), d'emploi (69 %), de valeur ajoutée (65 %) et de ventes (67 %).

La Figure 1.B se concentre sur les groupes d'entreprises de plus de 50 employés. Ce sous-ensemble comprend 22 564 groupes, soit 24 % de l'échantillon total, mais ils représentent 84 % de l'emploi total et 86 % de la valeur ajoutée totale. La contribution de ces groupes plus importants est en accord avec le panneau A, avec des parts similaires en termes d'heures travaillées (67 %), d'emploi (69 %), de valeur ajoutée (64 %) et de ventes (67 %).

Comparaison entre groupes familiaux et groupes non-familiaux selon la cotation

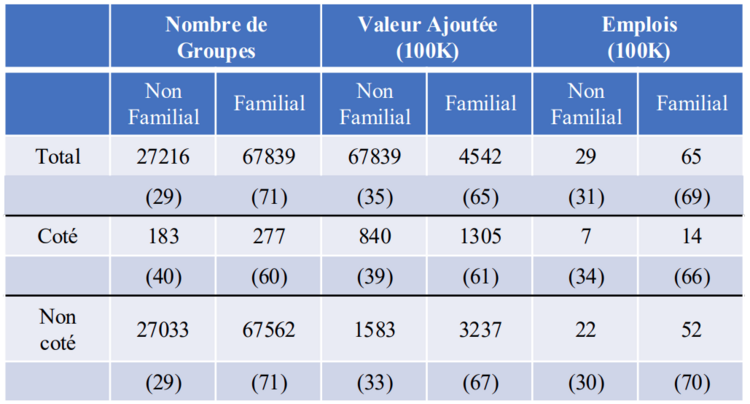

Les données présentées dans le Tableau 1 offrent une analyse des groupes d'entreprises, classés selon leur statut familial et leur cotation en bourse ou non. Ce tableau détaille la répartition de ces groupes en termes de nombre, de valeur ajoutée et de contributions à l'emploi.

Table 1. Poids des groupes cotés et non cotés (2021, % entre parenthèses)

Sources : Andrieu et al. (2024)

Les entreprises familiales représentent 60 % des entreprises cotées, contribuant à 61 % de la valeur ajoutée et à 66 % de l'emploi. Pour les entreprises non cotées, les entreprises familiales constituent 71 %, contribuant à 67 % de la valeur ajoutée et à 70 % de l'emploi. La répartition des entreprises non cotées est orientée vers la propriété familiale, avec un poids économique largement aligné sur leur prévalence, bien que leur contribution à la valeur ajoutée soit légèrement inférieure.

Les entreprises familiales dominent en nombre et contribuent de manière significative à l'emploi, bien que leur impact sur la valeur ajoutée soit proportionnellement moindre, en particulier parmi les entreprises non cotées.

Les groupes familiaux non cotés représentent 99,6 % de toutes les entreprises familiales, mais contribuent à 71 % de la valeur ajoutée et à 79 % de l'emploi généré par les entreprises familiales. Leurs contributions à l'échantillon total sont de 47 % pour la valeur ajoutée et de 55 % pour l'emploi. Cela suggère que les entreprises familiales non cotées peuvent être plus petites ou moins intensives en capital que les entreprises familiales cotées, qui génèrent une production économique plus élevée par rapport à leur nombre.

Andrieu et al. (2024) montrent que les entreprises familiales dominent les petites et moyennes entreprises, constituant 71 % et contribuant à 73 % de la valeur ajoutée et de l'emploi. Dans la catégorie des entreprises de taille intermédiaire, les entreprises familiales représentent 73 % mais contribuent légèrement moins, avec 66 % de la valeur ajoutée et 71 % de l'emploi. Parmi les grandes entreprises, 61 % sont familiales, contribuant à 60 % de la valeur ajoutée et à 64 % de l'emploi, démontrant le rôle significatif des entreprises familiales même aux niveaux les plus élevés.

Analyse sectorielle

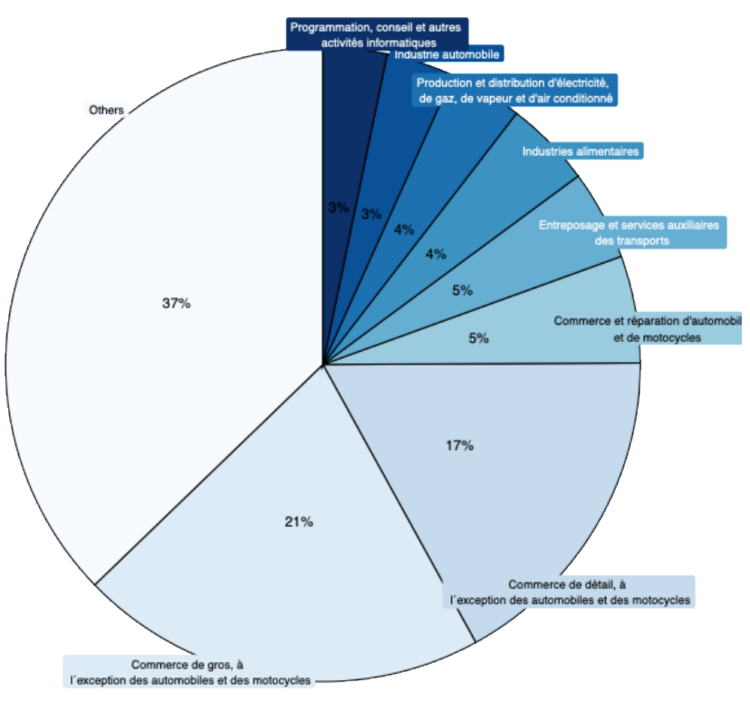

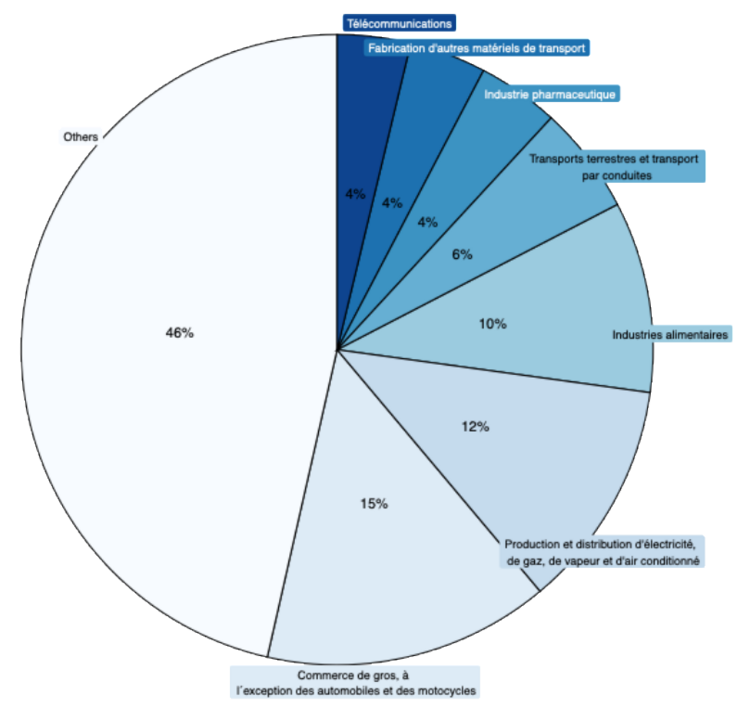

Les groupes d'entreprises sont des entités complexes qui opèrent souvent dans plusieurs industries. Pour déterminer avec précision l'industrie principale de chaque groupe, nous calculons la part de la valeur ajoutée totale de chaque industrie au sein du groupe. En l'absence d'une classification spécifique par industrie pour les groupes d'entreprises, nous attribuons le groupe à l'industrie contribuant le plus à la valeur ajoutée. Bien que d'autres méthodes existent, cette approche aide à identifier où le groupe crée le plus de valeur, en utilisant un code industrie à deux chiffres.

Graphique 2. Secteur clé (2021, % des ventes totales)

A. Groupes Familiaux

B. Groupes non familiaux

Notes : Échantillon de groupes d'entreprises de plus de 50 employés. Seules les industries représentant plus de 3 % du chiffre d'affaires total sont visualisées. La classification sectorielle d'un groupe d'entreprises est déterminée par le code industrie à deux chiffres au sein du groupe ayant la plus forte valeur ajoutée.

Sources: Andrieu et al. 2024.

Les entreprises familiales varient largement selon les secteurs, avec une dominance notable dans le commerce de gros, le commerce de détail et la fabrication de produits alimentaires en France.

Le Graphique 2 montre la répartition des principales industries pour les groupes familiaux et non familiaux en 2021. Les données indiquent que les entreprises familiales sont relativement plus impliquées dans des secteurs tels que le commerce de gros, le commerce de détail et la fabrication de produits alimentaires par rapport aux groupes non familiaux.

Villalonga et Amit (2006) examinent les déterminants de la répartition des activités entre industries. Ils montrent que la propriété familiale est plus élevée dans les secteurs où la taille minimale efficiente est faible, le besoin de surveiller les employés est élevé et les horizons d'investissement sont longs. De plus, l'étude souligne la pertinence des actions à double catégorie, qui ne sont pas autorisées pour toutes les formes juridiques d'entreprises en France.

Distribution régionale des groupes familiaux et de la valeur ajoutée

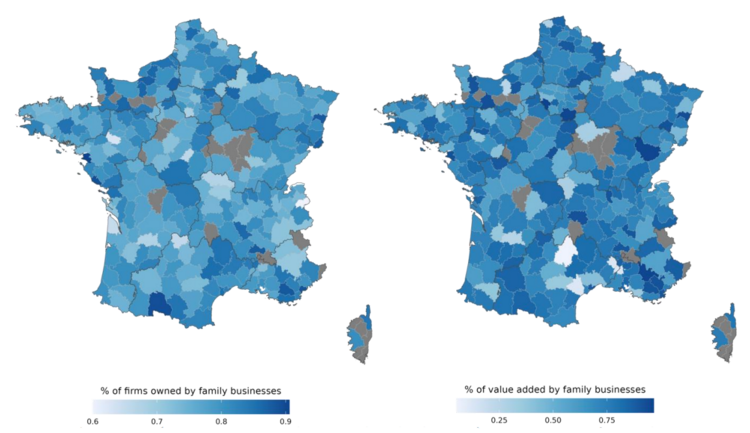

L'impact économique des entreprises familiales est largement réparti entre les régions en France.

Andrieu et al. (2024) montrent que, bien que les entreprises familiales en France soient concentrées dans certaines zones de mobilité, comme l'Île-de-France, leur impact économique est plus uniformément réparti entre les régions. En utilisant les données de 2020 de l'INSEE, leur étude examine la part des entreprises, les heures travaillées, la valeur ajoutée et l'emploi dans chaque zone. Le Graphique 3 illustre cette répartition pour la part du nombre d'entreprises à gauche et la part de la valeur ajoutée totale, à droite.

Le panorama en termes de parts révèle une dispersion assez significative de l'empreinte régionale des entreprises familiales.

Graphique 3. Groupe familiaux et empreinte régionale.

Notes : L'échantillon comprend des entreprises de plus de 50 employés, mesurées au niveau du groupe d'entreprises. Les ventes et les heures sont mesurées uniquement au niveau SIREN et sont attribuées à la zone d'emploi (ZE) du siège social (HQ). Le siège social est défini comme l'établissement ayant la plus forte masse salariale pour les cadres, ou la masse salariale globale si les données sur les cadres sont manquantes. Pour garantir la confidentialité des données, l'empreinte dans les zones d'emploi n'est pas affichée pour les zones comportant moins de 10 entreprises.

Sources: Andrieu et al. 2024.

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- Aminadav, G. and Papaioannou, E., 2020. Corporate control around the world, The Journal of Finance, 75(3), pp. 1191–1246.

- Andrieu, E., Toubal, F. and Villanueva, P., 2024. Family Firms in France: Macro Impact and Micro Insights. Working Paper. Dauphine University. Forthcoming.

- Faccio, M. and Lang, L.H.P., 2002. The ultimate ownership of Western European corporations, Journal of Financial Economics, 65(3), pp. 365–395.

- Villalonga, B. and Amit, R., 2006. How do family ownership, control and management affect firm value? Journal of Financial Economics, 80(2), pp.385- 417.

À lire aussi

La transition énergétique est parfois présentée comme une opportunité pour redynamiser l’économie française, tout en permettant de répondre aux défis...

Derrière l’image spectaculaire des crises, Anouck Adrot traque ce qui, en amont, conditionne la capacité des organisations à agir. Maîtresse de...

L’intelligence artificielle générative promet de transformer le conseil financier. Mais ses capacités réelles restent mal connues. À l’Université...