Collection | Chaire Entreprises Familiales | Les lettres de Recherche

#1 Les entreprises familiales dans le monde

Quel poids ont les entreprises familiales dans l'économie française ? Première Lettre de Recherches de la Chaire "Entreprises Familiales & Investissement de Long Terme" de l'Université Paris Dauphine - PSL.

Cette lettre de recherche marque le début d'une série d'analyses dédiées aux entreprises familiales. Les entreprises familiales occupent une part substantielle de l'économie française, européenne et mondiale, tant par leur nombre que par leur poids économique.

Bien que les entreprises familiales cotées aient fait l'objet d'examens approfondis, en particulier en ce qui concerne leur gouvernance, nous disposons de connaissances limitées sur l'impact global des entreprises familiales sur la situation économique d'un pays.

Les entreprises familiales se distinguent par :

- L’orientation à long terme de leurs actionnaires : parce que leurs actionnaires le sont potentiellement sur plusieurs générations, ces entreprises peuvent adopter une vision et des objectifs de long terme que d’autres formes de gouvernance ont plus de mal à promouvoir.

- Une identification de l’entreprise au groupe familial, qui accentue l'importance accordée aux valeurs, à la réputation et à l'ancrage territorial des entreprises familiales.

- Des défis opérationnels, financiers et fiscaux liés à la transmission des entreprises : en raison des caractéristiques démographiques des dirigeants d’entreprises, une part significative des entreprises familiales doit faire face à une transition générationnelle dans la prochaine décennie.

L'objectif de la chaire de recherche est de quantifier l'impact de ces entreprises sur l'économie française et d'analyser leurs dynamiques et leurs freins, notamment en matière de croissance, d'internationalisation, de choix technologiques, d'innovation, d'empreintes territoriales, de résilience, ainsi que sur les aspects juridiques et fiscaux.

Dans cette lettre, nous nous interrogeons sur l’importance des entreprises familiales dans le monde, selon les définitions retenues.

Une définition aux contours flous

Les définitions des entreprises familiales sont presque aussi nombreuses que les études. En effet, elles s’appuient sur des critères différents, tels que la propriété du capital, le contrôle de celui-ci (droits de vote) et l’implication ou non de la famille dans la gestion. Les seuils retenus varient selon les études entre 10% et 50%. La définition retenue impacte fortement le périmètre des entreprises considérées.

Le nombre d’entreprises familiales varie considérablement selon la définition et le seuil de contrôle retenus.

Comme le montre la figure 1, si l’on considère les seules entreprises cotées en France (Euronext CAC all tradable, entre 2013 et 2019), au seuil de 50% du capital, 34% des entreprises sont familiales, tandis qu’au seuil de 10%, 61% d’entre elles le sont (Figure 1).

Figure 1. Part d’entreprises familiales en fonction du seuil de détention du capital.

Source Belot et Waxin, 2022.

La définition européenne de l’entreprise familiale requière la détention d’une majorité des droits de vote, directement ou indirectement ET un membre au moins de la famille impliqué dans la gouvernance. Par exception, pour les sociétés cotées, une condition unique est fixée, la détention par la famille de 25% des droits de vote.

Une présence marquée en Europe et en France

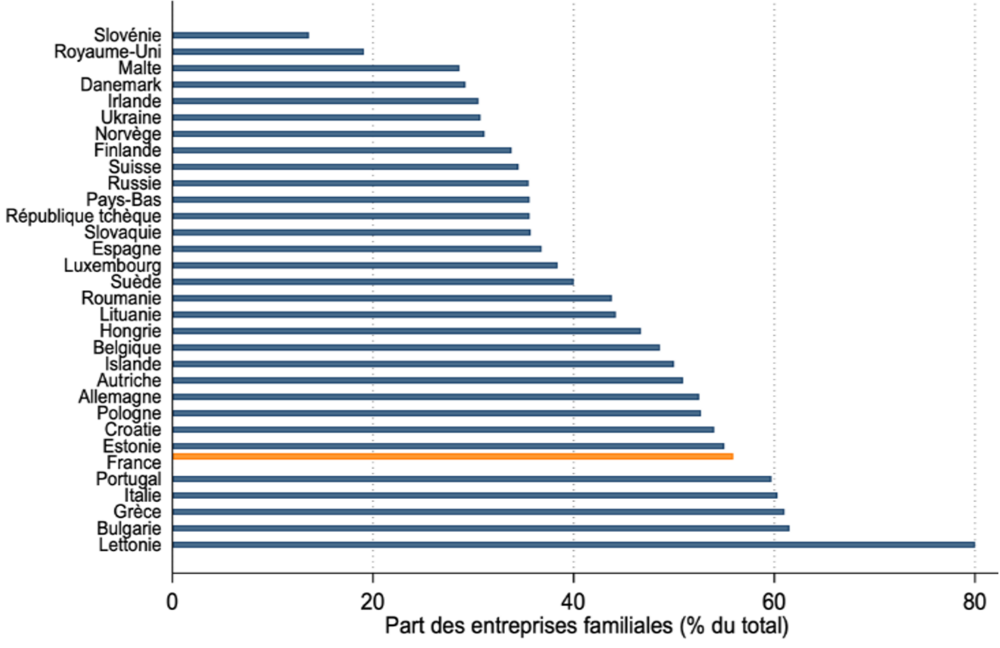

Bien que les entreprises familiales soient un phénomène mondial, leur concentration, leur taille et leur influence varient considérablement en fonction des structures économiques régionales, des normes culturelles et des cadres juridiques. Une analyse des structures d'actionnariat à l'échelle mondiale révèle une densité significative d'entreprises familiales en Asie, en Europe et en Amérique latine.

Les entreprises familiales sont nombreuses en Europe continentale, en Asie, et en Amérique Latine.

Au seuil de 20% des droits de vote, les entreprises familiales représentent 22.4% des entreprises cotées aux Etats-Unis, 15.8% au Royaume-Uni, 34.6% en Inde, 46.8% en Chine et 51.8% au Brésil. En Europe, 43% des entreprises cotées sont familiales, proportion variant de 59.1% en Italie, à 54.1% en France et 51.5% en Allemagne (Figure 2).

Figure 2. Part des entreprises familiales par pays en Europe.

Source : Aminadav & Papaioannou, 2020

Des proportions similaires sont observées parmi les entreprises non cotées en France. Avec une définition plus restrictive (contrôle majoritaire et implication de la famille dans la gouvernance de l’entreprise) une étude de la BPI (2023) estime que 48 % des PME et entreprises de taille intermédiaire françaises sont familiales (Etude BPI, 2023).

Nos travaux vont tester plusieurs seuils de détention, et plusieurs définitions de l’entreprise familiale.

Un contexte institutionnel favorable ?

Plusieurs recherches ont mis en lumière l'influence de l'origine légale sur les structures d'actionnariat, débutant avec les travaux de La Porta et al. (1999). On constate une moindre prévalence des entreprises familiales dans les pays régis par un droit de type « common law » (tels que les États-Unis et le Royaume-Uni) par rapport à ceux soumis à un droit de type «droit civil », notamment en Europe continentale.

Les entreprises familiales sont moins nombreuses dans les pays dont l’environnement légal est de type « common law ».

Les données plus récentes et exhaustives fournies par Aminadav & Papaioannou (2020) illustrent de manière précise ce constat (voir Figure 3).

Figure 3. Le contrôle des sociétés cotées selon l’origine légale.

Source : Aminadav & Papaioannou, 2020

Les raisons avancées pour ces variations de structures d’actionnariat selon les pays et les origines légales relèvent de différences dans la protection des investisseurs minoritaires, dans une réglementation plus stricte des marchés de capitaux, du travail et des produits dans les environnements légaux de type droit civil.

“Plus un pays est égalitaire, plus le capital de ses entreprises est étroitement contrôlé, notamment par des familles.”

Holderness (2017) propose une explication complémentaire à la fréquence des entreprises étroitement détenues, fondée sur des facteurs culturels. L’un en particulier est significatif, l’indice d’égalitarisme dans la société - cet indice est une mesure moyenne pour chaque pays de la croyance que tous les individus ont la même valeur et doivent être traités de la même manière par la société (voir Siegel, 2011). Celui-ci semble corrélé à un haut degré de protection légale des salariés. Selon l’hypothèse de l’auteur, les entreprises dont l’actionnariat est concentré, en particulier les entreprises familiales, seraient mieux à même que les entreprises à actionnariat dispersé de gérer les relations sociales dans un tel contexte, et ceci expliquerait qu’elles représentent une fraction plus importante des entreprises dans ces pays.

Une forte présence dans le B2C mais aussi dans les secteurs à forte valeur ajoutée

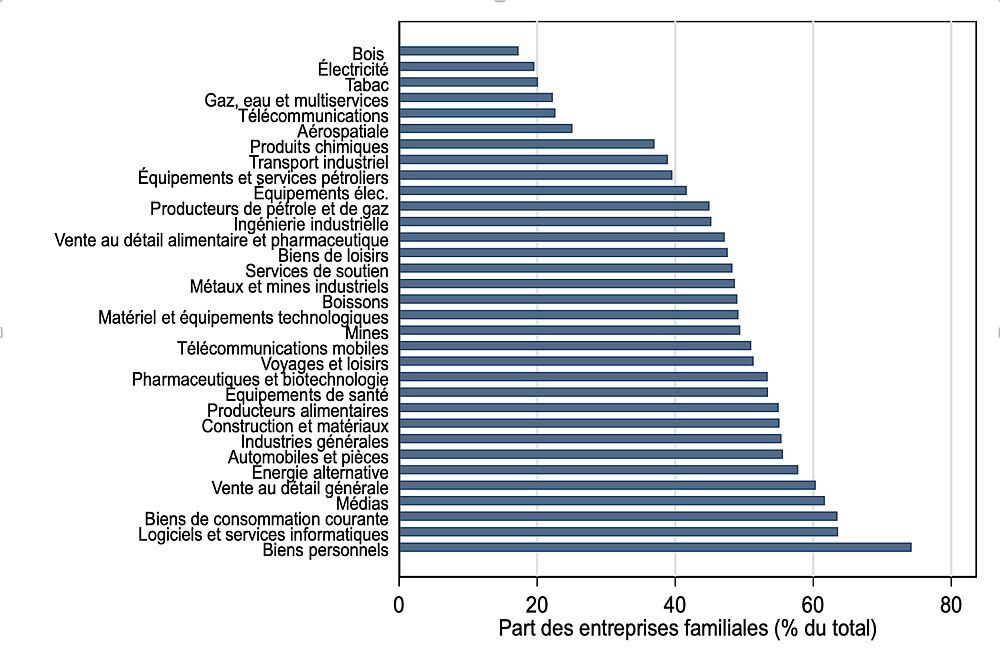

Les entreprises familiales cotées sont présentes dans la plupart des secteurs (voir Figure 4), en particulier dans le secteur des biens de consommation. Elles y sont favorisées par des barrières à l'entrée plus faibles et des opportunités d'engagement direct avec les consommateurs, renforçant les liens entre identité de marque et valeurs familiales. Elles sont également très visibles dans les secteurs informatiques et les médias, et bien entendu dans les secteurs industriels dans les pays avec des bases manufacturières solides.

Figure 4. Part mondiale des entreprises familiales cotées par secteur.

Source : Miroshnychenko et al., 2020

Une empreinte économique forte et potentiellement sous-estimée

En 2020, les entreprises familiales (détenues au seuil de 25% du capital) comptaient pour environ un quart des actifs totaux (23,8 %), des ventes totales (24,7 %), des employés (26.2%) et de la capitalisation boursière (23,5 %) des sociétés cotées européennes (Gregorič et al., 2022). Ces proportions ne tiennent pas compte des entreprises familiales cotées détenues à moins de 25% du capital, ni des entreprises non cotées, dont une majorité sont des entreprises familiales.

“En France, les entreprises familiales représentent plus de 50% de l’emploi et du chiffre d’affaires, estimation que nos travaux vont préciser.”

L’INSEE estime qu'en 2019, les PME hors microentreprises représentent 29.4% de l’emploi salarié en France, et que cette proportion est de 24.3% pour les ETI. Si on considère qu’au moins 50% de ces entreprises sont familiales (estimation basse que nous sommes en train d’affiner), et que l’emploi par les sociétés cotées familiales en France est proche de la moyenne européenne, alors la part de l’emploi total par les entreprises familiales en France serait au moins de 53%. En adoptant la même démarche d’estimation, les entreprises familiales représenteraient plus de 50% du chiffre d’affaires, et autour de 45% des actifs totaux en France. Il est probable que l’empreinte économique des entreprises familiales soit bien supérieure, et nos travaux visent à établir une estimation de ces parts dans l’activité économique plus robuste.

À propos de la Chaire Entreprises Familiales

Quels sont les performances, les stratégies, les modèles économiques et sociaux de ces entreprises ? Sont-elles armées pour relever le défi des transformations numérique et environnementale en cours ?

Autant de questions auxquelles la Chaire « Entreprises familiales et investissement de long terme » de l’Université Paris Dauphine - PSL, lancée en septembre 2023, ambitionne de répondre.

Un vivier d’acteurs de l’environnement des entreprises familiales vient nourrir les réflexions, partager des expertises et contribuer aux travaux, en étant invités aux différentes activités de la Chaire. Elle a pour vocation de favoriser l’éclosion d’un écosystème impliquant les chercheurs de l’Université Paris Dauphine - PSL, ainsi que leur réseau national et international, afin de développer des recherches sur les entreprises familiales et leurs dynamiques et de les valoriser auprès de toutes les parties prenantes.

La Chaire Entreprises Familiales bénéficie du soutien de ses mécènes :

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- Aminadav, G., Papaioannou, E., 2020. Corporate Control around the World. The Journal of Finance 75, 1191–1246.

- Belot, F., Waxin, T., 2022. Mandatory employee board representation: Good news for family firms? International Review of Law and Economics 71, 106084.

- Gregorič, A., Rapp, M.S. and Requejo, I., 2022. Listed family firms in Europe: Relevance, characteristics and performance. Foundation for family businesses.

- Holderness, C.G., 2017. Culture and the ownership concentration of public corporations around the world. Journal of Corporate Finance 44, 469–486.

- La Porta, R., Lopez‐De‐Silanes, F., Shleifer, A., 1999. Corporate Ownership Around the World. The Journal of Finance 54, 471–517.

- Miroshnychenko, I., De Massis, A., Miller, D. and Barontini, R., 2021. Family business growth around the world. Entrepreneurship Theory and Practice, 45(4), pp.682-708

- Siegel, J.I., Licht, A.N., Schwartz, S.H., 2011. Egalitarianism and international investment. Journal of Financial Economics 102, 621–642.

À lire aussi

La transition énergétique est parfois présentée comme une opportunité pour redynamiser l’économie française, tout en permettant de répondre aux défis...

Derrière l’image spectaculaire des crises, Anouck Adrot traque ce qui, en amont, conditionne la capacité des organisations à agir. Maîtresse de...

L’intelligence artificielle générative promet de transformer le conseil financier. Mais ses capacités réelles restent mal connues. À l’Université...