Dossier | Au-delà de l’achat : les nouveaux territoires de la consommation

Le viager : consommer l’avant-dernière demeure ?

En permettant de « consommer » son patrimoine sans renoncer à son toit, le viager pourrait être un outil majeur de rééquilibrage social et territorial. Pourquoi, dès lors, reste-t-il marginal ? Comment expliquer qu’un dispositif économiquement vertueux et socialement soutenable demeure un impensé collectif ?

Longtemps considéré comme un simple support d’habitation ou d’investissement, l’immobilier est aujourd’hui au cœur des dynamiques contemporaines de consommation. Il constitue un poste de dépense majeur, freine l’accès à d’autres formes de consommation pour les plus jeunes, et devient lui-même un objet de consommation : location de courte durée, plateformes d’échange, ou optimisation patrimoniale. Dans ce contexte, interroger le viager, comme manière de « consommer » l’avant-dernière demeure, permet de reposer autrement la question de notre rapport au logement, à la propriété et à la finitude.

Parmi ces usages de l’immobilier, le viager occupe une place singulière. À la fois marginal et porteur d’enjeux sociaux, patrimoniaux et territoriaux, il reste étonnamment absent du débat public. Cet article propose de le penser non pas seulement comme un produit financier, mais comme un acte de consommation au sens fort : un usage final de son patrimoine, à l’intersection du privé, du social et du symbolique.

C’est dans cette perspective que l’on peut relire autrement la formule de « dernière demeure ». À l’heure où les pratiques d’incinération se développent, réduisant la prise à bail de la tombe ou du caveau, on pourrait s’attendre à ce que l’avant-dernière habitation – celle du vivant – suive le même mouvement. Le viager, en tant que moyen de consommer son patrimoine – certains penseront consumer – devrait ainsi être une évidence. Pourtant, il n’en est rien. L’avant-dernier logement ne s’avère consommable qu’avec beaucoup de difficultés.

Marché potentiel, marché actuel

Consommer un logement peut se faire pour un propriétaire par la jouissance locative qu’il en retire en y vivant, ou en le louant (droit d’usage et d’habitation). Il est cependant aussi possible de consommer les murs, telle la maison en pain d’épices de Hansel et Gretel, en réalisant une vente en viager. Ici, le propriétaire occupant cède les murs, tout en conservant le droit de vivre dans son bien. En échange, l’acquéreur lui verse une somme à la signature du contrat (le bouquet) et des mensualités durant tout le reste de sa vie (la rente). Au décès du vendeur, l’acheteur récupère la pleine propriété du bien. Par ce mécanisme, la richesse immobilisée dans l’actif immobilier, dans les murs, devient mobilisable et consommable.

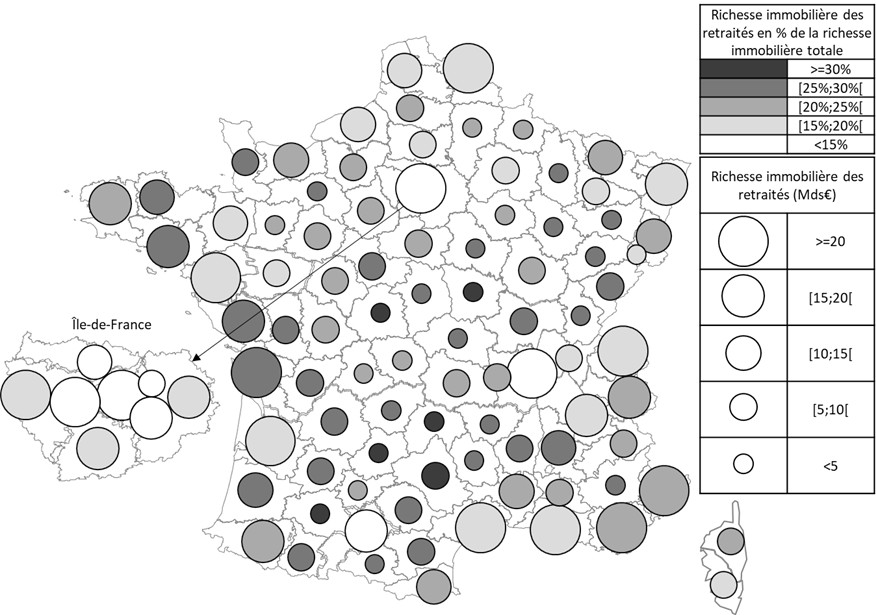

Si, en France, la richesse en logement détenue par les retraités dépasse les 1 000 milliards d’euros, les biens effectivement viagérisés ne représentent eux que 2,5 milliards d’euros. De plus, alors que la richesse immobilière des retraités est moins concentrée territorialement que la richesse immobilière totale, et constitue donc un facteur d’équilibre spatial, la richesse viagérisée s’avère en revanche particulièrement concentrée. Plus de 50 % de la valeur sous contrat viager est localisée dans 5 départements : Paris pour 30 %, les Hauts-de-Seine et les Yvelines, et autour de la côte d’azur.

La carte ci-dessous représente le marché potentiel du viager, c’est-à-dire la richesse immobilière des retraités (en % de la richesse immobilière départementale, et en valeur). Comme on le voit, son potentiel est réel dans de nombreux départements.

Source : Coulomb, Languillon, Simon (2021)

Rentabilité, utilité et commercialité

La rentabilité de ce produit serait-elle alors mauvaise en dehors de ces 5 départements (et peut-être des cœurs urbains des métropoles) ? Il n’en est rien. Dans presque tous les départements la rentabilité est positive et substantielle. Elle peut même atteindre des niveaux élevés dans des départements où le marché viager n’existe pourtant presque pas (Ain, Tarn-et-Garonne, Landes, Vendée).

Alors, peut-être, le viager ne servirait-il qu’à satisfaire des besoins marginaux, peu fréquents ? Nous laissons au lecteur le soin d’en juger, dans un univers où le financement des retraites représente pour la nation un enjeu si important. Pour un retraité propriétaire (75 % des retraités le sont, contre 58 % en moyenne globale), le viager permet d’accroitre ses revenus disponibles. Ceux-ci peuvent être utilisés pour financer la consommation courante, les loisirs, la dépendance lorsque celle-ci survient, ou encore l’entretien de l’habitation et l’amélioration de ses performances écologiques. Le viager permet aussi de protéger le conjoint survivant avec la réversion de la rente, ou encore de transmettre de son vivant une partie de sa richesse immobilière pour aider ses enfants et ses petits enfants dans leur vie (un bien hérité post-mortem est souvent revendu car il représente fréquemment plus d’ennuis que d’avantages).

Du point de vue de la commercialisation, lorsqu’un bien est difficile à vendre en viager, la proportion de rente par rapport au bouquet tend à augmenter. On peut aussi noter une inégalité genrée, au détriment des hommes : toutes choses égales par ailleurs, les hommes extraient moins de richesse de leur bien, et ils doivent consentir plus de rabais sur la valeur de marché estimée de leur bien. Les hommes retraités célibataires jeunes doivent aussi consentir des baisses de prix significatives s’ils souhaitent obtenir des bouquets plus élevés (par rapport aux femmes retraitées célibataires jeunes, et aux couples de jeunes retraités).

Un levier territorial puissant mais ignoré

Du point de vue de la politique territoriale, le viager possède beaucoup d’avantages. Il tend à renforcer la consommation, localement, et à favoriser les circuits courts (les soins de santé par exemple). Il permet une reterritorialisation de la politique vieillesse. Il pourrait aussi participer aux politiques d’aménagement locales.

Imaginons par exemple qu’une mairie, ou un organisme affilié, se porte acquéreur d’un bien. Durant la vie du contrat, elle soutiendrait le niveau de vie d’une personne retraitée. Au décès, lorsque le bien est récupéré, la mairie pourrait soit renaturer la parcelle (objectifs ZAN), soit développer du logement social, soit revendre la parcelle à un promoteur si celle-ci est fortement valorisée afin d’équilibrer financièrement son opération viagère globale.

Une politique qui encouragerait le viager ne reposerait pas sur des transferts monétaires coûteux, comme c'est le cas pour la plupart des politiques d'aide à l'immobilier, mais sur la mobilisation d'une richesse déjà existante. Cela serait en particulier d’intérêt pour les zones rurales fragilisées par le vieillissement des populations et le désengagement de la puissance publique comme des acteurs privés, mais qui possèdent encore une certaine richesse immobilière. En arrière-plan, il s’agirait alors de passer d’une politique immobilière gouvernementale très, voire exclusivement orientée en faveur des métropoles, à une politique immobilière territoriale et régionale

Une obligation morale intergénérationnelle

Dernier point, qui n’est pas des moindres, le viager s’inscrit dans la grande thématique de la soutenabilité et de l’égalité des générations quant à l’accès au logement. Les classes d’âges aujourd’hui retraitées ont eu accès au logement et à la propriété dans des conditions bien plus favorables que les suivantes. Les fameux « baby-boomers » ont ainsi fait exploser les prix immobiliers entre 1996 et 2008 de par leur nombre, leur solvabilité et leur volonté de bien préparer leur retraite en devenant propriétaires (le taux de propriétaires passe de 50 % à 58 % à cette occasion). Ce faisant, ils ont créé une barrière à l’entrée, à savoir le prix, pour les gens qui venaient après eux. Le phénomène se poursuit à l’heure actuelle. Si l’on compare la progression du nombre de retraités, à la progression du capital immobilier qu’ils détiennent, entre 2012 et 2022, on obtient pour la France : +3,68 % de retraités, mais +5,19 % de capital logement. Au niveau départemental : +6,80 % versus +14,28 % pour la Guadeloupe, +5,60 % versus +12,37 % pour le Morbihan, +2,90 % versus +8,12 % pour l’Ille-et-Vilaine. Cette sur-appropriation de la richesse immobilière n’est pas sans poser question quant à la solidarité entre les générations.

Quelle finalité ?

Devant tous ces éléments, si favorables au viager, pourquoi est-il comme banni de la réflexion publique ? Pas forcément tant du côté des vendeurs, qui n’y sont pas aussi réticents que l’on pourrait le penser, que du côté des acheteurs et des investisseurs. Ne pas consommer l’avant-dernier bien immobilier n’empêchera pas la vie de se consumer. Faut-il y voir une dénégation de la mort, où l’on s’accrocherait mordicus à l’avant-dernier bien, par crainte du dernier et de l’après ? Alors, remettre de son vivant sa richesse dans le mouvement et la vie, ne serait-il pas un moyen de vivre au-delà de soi, en pensant la succession des générations ?

![]()

Cet article est publié en partenariat avec The Conversation.

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- J-B. Coulomb, F. Larceneux. Débloquer l’épargne capturée dans l’immobilier : Vers une meilleure compréhension des acheteurs de viager. Décisions marketing. Publication à venir.

- Simon, A., & Essafi, Y. (2017). Concurrence générationnelle et prix immobiliers. Revue d’économie régionale & urbaine, (1), 109-140.

- Essafi Zouari, Y., Simon, A., & Languillon-Aussel, R. (2021). A methodology to analyze local housing wealth divergences in an aging shock context: application to the case of France. European Planning Studies, 29(6), 1071-1091.

- Coulomb, J. B., Languillon-Aussel, R., & Simon, A. (2021). Le viager en France: un dispositif au service du développement des territoires vieillissants?. Revue d’Économie Régionale & Urbaine, (3), 421-449.

- Coulomb, J. B., Larceneux, F., & Simon, A. (2023). Choosing annuities for a home reversion: the case of the French viager market. Journal of European Real Estate Research, 16(3), 359-380.

- Simon, A., Toussaint, G. Géographie du capital de logement en France et soutenabilité intergénérationnelle. Papier de recherche.

À lire aussi

Transition Écologique & Sociale

Politique industrielle et technologies bas carbone : la trajectoire chinoise

La domination chinoise dans les technologies bas-carbone est souvent présentée comme une conséquence de sa puissance manufacturière. Elle est avant...

Transition Écologique & Sociale

Matières premières : entre conflits sociaux, environnementaux et géopolitiques

Du cuivre des puces d’intelligence artificielle au nickel des batteries de voiture électrique, les métaux sont au cœur des transitions actuelles. Et...

Cuivre, nickel, acier… sans ces métaux, pas de transition énergétique. Mais au-delà de leur disponibilité physique — y en a-t-il suffisamment dans la...