Transition Écologique & Sociale

Les enjeux de la crise mondiale : entre sécurité d’approvisionnement et transition énergétique

La crise énergétique mondiale met en évidence l'importance cruciale de la sécurité énergétique. Mais elle soulève aussi un dilemme fondamental : comment garantir l'approvisionnement énergétique tout en restant compétitif et en préservant l'environnement ?

Dans le cadre de la transition énergétique, le gaz naturel est souvent considéré comme étant un combustible permettant de temporiser entre un modèle reposant sur les énergies fossiles et un modèle axé sur les énergies renouvelables. Parmi les différentes énergies fossiles, le gaz naturel apparaît comme une alternative relativement plus « propre » par rapport au charbon et au pétrole. Il a longtemps été perçu comme une source d'énergie abondante, disponible en quantité, et à un coût relativement bas. En investissant dans le secteur gazier, les Etats se donnaient du temps pour développer les technologies nécessaires à la croissance des énergies renouvelables tout en se reposant sur une énergie fossile moins émettrice de dioxyde de carbone.

La crise énergétique mondiale depuis 2021 est caractérisée par une pénurie d'énergie découlant de la reprise économique mondiale post-pandémie de Covid-19 à partir de 2020. Cette situation s'est intensifiée à partir de février 2022 avec l'invasion de l'Ukraine par la Russie, ajoutant une dimension géopolitique significative.

Cette crise met en évidence l'importance cruciale de la sécurité énergétique, incitant les États à envisager des stratégies à long terme pour réduire leur dépendance aux énergies fossiles et promouvoir les sources d'énergie renouvelables. Dans un contexte mondial marqué par la hausse des prix de l'énergie, la dépendance aux fournisseurs et la transition énergétique, l’équation à résoudre est devenue de plus en plus complexe notamment pour l’Union européenne. Comment garantir l'approvisionnement énergétique tout en restant compétitif et préservant l'environnement ?

Sécurité énergétique

L'assurance d'un approvisionnement continu en énergie primaire à un coût abordable est considérée comme une composante fondamentale de la sécurité énergétique, garantissant la satisfaction des besoins en énergie finale des populations et des industries (Bohi D, 1996).

La reprise économique, qui a suivi la crise du COVID-19, s’est caractérisée par une forte demande mondiale d’énergie. A partir de mi-2020, l’offre d’énergie a ainsi eu du mal à s’ajuster à la rapide augmentation de la demande conduisant à des niveaux de prix historiquement élevés (ACER, 2021). En 2021, le prix de pétrole a été multiplié par 2 pour atteindre 80$/baril. Sur le marché européen, le prix du gaz a été multiplié par 5 en un an (30€/MWh à 150 €/MWh) et celui du charbon par 4 (jusqu’à 240$/tonne). Ces derniers ont entraîné les prix de l'électricité qui ont triplé sur les marchés de gros dépassant la barre symbolique des 200€/MWh dans certains pays (habituellement 35-60€/MWh) (Source EPEX).

Figure 1 : Prix du gaz naturel en Europe 2020-2023 (TTF prices)

L'Union européenne, avec une production énergétique domestique limitée, dépend largement des importations. Son mix énergétique est composé de pétrole (36%), gaz naturel (22%), énergies renouvelables (15%), nucléaire (13%) et charbon (13%). Sa dépendance énergétique croissante la rend vulnérable et devrait atteindre 70% d'ici 2030, avec 90% des besoins en pétrole et 80% de la consommation de gaz naturel couverts par des importations contre 60 % en moyenne aujourd’hui (Source Eurostat). Cette dépendance est principalement due à l'inadéquation entre les réserves d'énergie primaire européennes (représentant 0,6 % des réserves mondiales de pétrole et 2 % pour le gaz naturel) et les besoins économiques.

En raison de leur proximité géographique, la Russie était le principal fournisseur d'énergie de l'UE

En raison de leur proximité géographique, la Russie était le principal fournisseur d'énergie de l'UE. Premier exportateur mondial de gaz et troisième producteur mondial de pétrole, la Russie profitait d’une rente de monopole : son principal acheteur, l’Union européenne, importait de Russie 40% de son gaz, 20% de son pétrole brut et 45% de son charbon. Une interdépendance forte existait entre les deux parties, car les exportations d'énergies fossiles représentaient les deux tiers des recettes d'exportation russes et la moitié des recettes budgétaires. Toutefois, la Russie a commencé à diversifier ses marchés vers l'Asie, alors qu'elle vendait jusque là, les trois quarts de son gaz à l'Europe (contre moins de 5% en 2023).

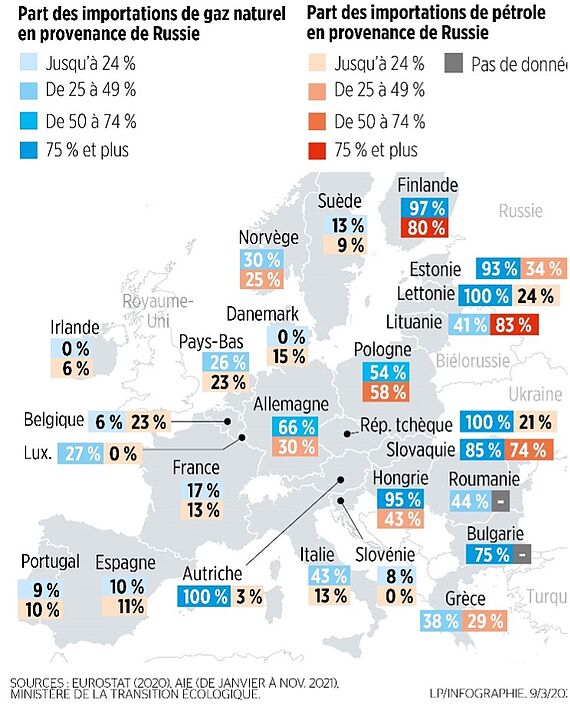

Depuis les premières tensions commerciales en 2006 concernant le prix du gaz entre la Russie et l’Ukraine, l'Union européenne s'est engagée à réduire sa dépendance (Locatelli 2013). Celle-ci varie beaucoup d’un État membre à l’autre. Certains pays importaient peu de gaz de Russie, tels que l'Irlande, tandis que d'autres utilisaient de faibles quantités dans leur mix énergétique, comme la Suède. Cependant, certains pays d'Europe centrale et orientale étaient dépendants à 100 %, ou presque, de la Russie pour répondre à leurs besoins élevés en gaz.

Figure 2 : Dépendance au gaz naturel et au pétrole russe en Europe (2022)

Depuis l'hiver 2021, les marchés gaziers connaissent une tension exacerbée par une demande croissante et une offre à la baisse. La Russie s’est abstenue de livrer des quantités supplémentaires de gaz limitant ainsi le remplissage des stocks. Cette décision économique et géopolitique a entraîné une flambée des prix et une menace imminente de pénurie énergétique en Europe. Le conflit en février 2022 a joué un rôle accélérateur et amplificateur des problématiques énergétiques rappelant la nécessité de la sécurité d’approvisionnements, avec une multiplication des prix du gaz par 4 en une année et une dépendance forte à un fournisseur.

Compétitivité

Face à l’arrêt des approvisionnements russes, les européens ont engagé des mesures pour trouver rapidement d’autres sources de gaz. Ils ont cherché en priorité à remplir leurs capacités de stockage qui étaient insuffisantes en raison de l'hiver prolongé en 2020 et d’une demande croissante.

La hausse des importations par gazoducs d'autres fournisseurs européens étaient très limitées voire impossibles, étant déjà à leur capacité maximale (Algérie et Norvège). L'augmentation des importations par bateau de gaz naturel liquéfié (GNL) était également initialement limitée avec les faibles capacités des terminaux européens et les clauses restrictives sur la destination dans les contrats de GNL (Losz & al. 2023).

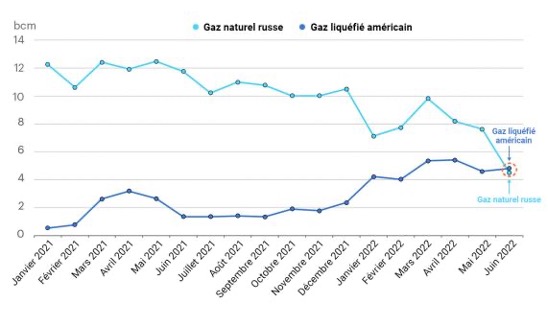

La crise a apporté des changements structurels sur le marché du gaz. Les États-Unis sont devenus le premier producteur et exportateur de GNL, avec des ventes qui ont triplé vers l'Europe en seulement un an.

À moyen terme, pour diversifier les approvisionnements, le GNL est apparu comme une solution de substitution durable privilégiée par l'Europe. La décision de la Chine de se détourner du GNL au profit du charbon pour la production d'électricité a offert aux pays européens l'opportunité de saisir les cargaisons disponibles. Le Qatar et les États-Unis ont émergé en tant que principaux bénéficiaires de la crise gazière, en enregistrant une forte augmentation de leurs exportations.

Figure 3 : Approvisionnements en GNL en Europe (importations 01/21-06/22)

Source : Agence Internationale de l’Energie (2022)

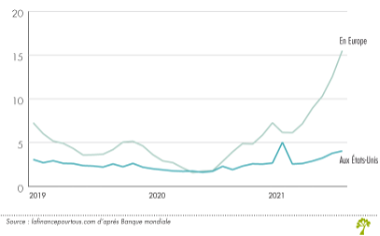

La crise a apporté des changements structurels sur le marché du gaz. Les États-Unis sont devenus le premier producteur et exportateur de GNL, avec des ventes qui ont triplé vers l'Europe en seulement un an (Palti-Guzman & al. 2023). Leur avantage concurrentiel réside dans un prix du gaz 4 fois plus faible qu'en Europe, grâce aux coûts réduits de production nationale de gaz de schiste. Cette différence de prix s'est accrue pour atteindre un ratio de 6, rendant les exportations vers l'Europe très rentables malgré les coûts de liquéfaction et de transport.

Figure 4 : Evolution prix du gaz naturel aux Etats-Unis et en Europeen en $/MBtu (2019-2022)

Le risque de pénurie à court terme s’est rapidement éloigné avec des hivers doux et des diversifications d’approvisionnements. A quel coût ? Les États européens ont adopté des mesures d'urgence pour aider les citoyens et les entreprises face aux prix élevés. Les pays d'Europe centrale et orientale, où le soutien social est moins développé, ont adopté des approches différentes de celles de leurs voisins.

Par exemple, la France a pris des mesures via le bouclier tarifaire pour limiter l'augmentation des prix de l'électricité à 4% au lieu de 45% pour les petits consommateurs finaux. D'autres pays ont concentré leurs efforts sur la protection des entreprises exposées à la hausse des prix du gaz. Les industriels énergie-intensifs se demandent s'ils doivent maintenir leur production en Europe ou délocaliser aux États-Unis avec des coûts énergétiques plus bas, redoutant ainsi une vague de délocalisation.

Transition énergétique

Les mesures adoptées par l'Union européenne ont permis de traverser les récents hivers en diversifiant les approvisionnements, en réduisant la demande de gaz et en renforçant la solidarité entre les États membres. Dépassant même l'objectif des Vingt-Sept, la consommation de gaz a diminué de manière significative grâce à une baisse de la demande industrielle, une modification des heures de production, un abaissement des thermostats, etc. Avec les accords politiques et les interconnexions, des échanges d’énergie sont possibles entre les différents pays européens (Misik & al. 2023).

En pleine crise, l'UE a présenté le plan « REPowerEU » (EC 2022) visant à réduire la dépendance aux hydrocarbures russes, diversifier les sources d'approvisionnement et promouvoir les énergies renouvelables. Les États membres ont rapidement diversifié leurs sources d'approvisionnement en gaz, ce qui a permis par exemple à l'Allemagne, qui importait auparavant 60 % de son gaz de Russie en 2021, de ne plus en importer un an plus tard. Une stratégie de diversification des fournisseurs maintient le gaz dans le mix énergétique à un cout élevé aussi bien pour les États, les industries que les consommateurs. Les émissions de gaz à effet de serre liées au GNL sont dix fois plus élevées que celles du gaz naturel classique. Le coût et les efforts ne sont pas indéfiniment soutenables.

La dépendance gazière a remis au cœurs des débats la transition énergétique avec la production d’électricité très dépendante des énergies fossiles.

L’ensemble des mesures prises ne doit pas détourner l'Europe de ses objectifs environnementaux. Avec des livraisons réduites par gazoduc et celles de GNL bateau plus conséquentes, à peine la moitié du gaz russe a été compensée. La différence devra être comblée par l'utilisation de gaz verts ou d'hydrogène décarboné, tout en développant simultanément les autres sources d'énergie renouvelable. La dépendance gazière a remis au cœurs des débats la transition énergétique avec la production d’électricité très dépendante des énergies fossiles. En Europe, 20% de l’électricité est produite à partir du gaz avec de grandes disparités entre les Etats membres. Certains pays peuvent importer de l'électricité ou augmenter leur production d’électricité sans recourir au gaz. Toutefois, certaines options ont des limites, comme l’intermittence des énergies renouvelables ou l’impact environnemental du charbon. Pour la première fois en 2022, les énergies renouvelables ont dépassé le gaz dans la production d'électricité.

En Europe, les prix de l'électricité sont étroitement liés à ceux du gaz, bien que certains pays, tels que la France, utilisent peu de gaz dans leur mix électrique. Le marché de gros de l'électricité repose sur le principe économique du coût marginal. Ce mécanisme consiste à faire appel aux différentes unités de production électriques, au fur et à mesure, en fonction de leurs coûts marginaux croissants. L’ensemble de la production vendue sur le marché est alors rémunéré au coût marginal de production de la dernière centrale électrique appelée sur le réseau pour répondre à la demande. Les centrales thermiques au gaz sont donc sollicitées lors des pics de demande, ce qui explique la corrélation entre le prix de l'électricité et celui du gaz. Avec les nombreux désaccords entre les pays, le chemin s'annonce long pour enrayer la volatilité des prix et établir un cadre lisible pour les investisseurs dans les énergies renouvelables et les moyens de production décarbonés (Zachmann, 2023).

Le gaz naturel a longtemps été considéré comme un combustible de transition entre les énergies fossiles et renouvelables, mais la crise énergétique mondiale a révélé la vulnérabilité de l'UE face aux importations de gaz russe. Les pays européens ont dû diversifier rapidement leurs sources d'approvisionnement en se tournant vers le GNL, principalement des États-Unis, malgré les coûts élevés et les émissions de gaz à effet de serre associées. La réponse politique apportée face à cette crise s’est concentrée principalement sur la gestion immédiate de l'urgence économique et sociale, reléguant ainsi au second plan l'impératif d'une accélération nécessaire des politiques de transition bas-carbone.

La dépendance de l'économie européenne à l'approvisionnement en gaz et l'inachèvement de la transition énergétique maintiennent l’Europe vulnérable aux fluctuations des prix et aux décisions des fournisseurs.

L'UE doit trouver un équilibre entre l'approvisionnement énergétique, la compétitivité économique et la protection de l'environnement en investissant dans les énergies renouvelables, le développement de nouvelles technologies et en établissant un cadre réglementaire stable pour encourager les investissements. La crise récente souligne l'urgence d'accélérer la transition énergétique, en décarbonant l’économie, tout en assurant un approvisionnement énergétique stable et abordable. Les politiques bas-carbone représentent notre principal levier de résilience face aux crises actuelles et à venir.

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- ACER (2021) « Preliminary Assessment of Europe's high energy prices and the current wholesale electricity market designs », Report

- Bohi D. & Toman M. (1996) « Economics of Energy Security » Kluwer Academic Publishers.

- EC (2022) « REPowerEU Joint European action for more affordable, secure and sustainable energy »

- Locatelli C. (2013) « Enjeux de sécurité dans la relation gaziere UE-Russie », Revue d'économie industrielle (143)

- Losz A. Kong C. & Josep I. (2023) « Beyond Spot vs. Long Term : Europe’s LNG Contracting Options for an Uncertain Future », WP, Center on Global Energy Policy, Columbia University

- McCarthy R., Ogden J. & Sperling D. (2007) « Assessing Reliability in Energy Supply Systems » Energy Policy 35 (4)

- Misik M., Nosko A. (2023),« Each One for Themselves: Exploring the Energy Security Paradox of the European Union », Energy Research and Social Science, May.

- Palti-Guzman L., Majkut J. & Barlow I. (2023) « U.S. LNG Remapping Energy Security », WP, Center for Strategic and International Studies

- Zachmann G. (2023) « EU electricity market design reform : too quick a fix for a complex problem? » WP, Bruegel

À lire aussi

Transition Écologique & Sociale

Politique industrielle et technologies bas carbone : la trajectoire chinoise

La domination chinoise dans les technologies bas-carbone est souvent présentée comme une conséquence de sa puissance manufacturière. Elle est avant...

Transition Écologique & Sociale

Matières premières : entre conflits sociaux, environnementaux et géopolitiques

Du cuivre des puces d’intelligence artificielle au nickel des batteries de voiture électrique, les métaux sont au cœur des transitions actuelles. Et...

La transition énergétique est parfois présentée comme une opportunité pour redynamiser l’économie française, tout en permettant de répondre aux défis...