Dossier | Le secteur de la santé post-Covid : un changement de paradigme ?

La santé, c’est bon pour le commerce international

Le choc du Covid-19 a révélé les vulnérabilités créées par les interdépendances dans la globalisation du commerce des produits de santé. Quelle place la filière de santé tient-elle réellement dans le commerce international ? Le marché français, dans le monde ? Comment repenser les chaînes de valeur et de production de ces produits ?

Article de Pierre Cotterlaz, économiste au Centre d'études prospectives et d'informations internationales (CEPII), Guillaume Gaulier, économiste à la Banque de France et chercheur associé au CEPII, Aude Sztulman, maître de conférences à l’Université Paris Dauphine - PSL et chercheur associé au CEPII, et Deniz Ünal, économiste au CEPII.

Les échanges internationaux de produits de santé ont pris leur essor à partir des années 2000, dans une vague d’ouverture globale amorcée par la création de l’Organisation mondiale du commerce (OMC) à la fin du cycle d’Uruguay en 1994. C’est dans ce cadre que l’Accord pharmaceutique plurilatéral a été négocié entre pays avancés pour supprimer les droits de douane sur un certain nombre de produits dont la liste a ensuite été élargie au fil des renégociations.

La traçabilité de ces biens essentiels à la vie est dans le même temps devenue plus opaque.

Sur les médicaments par exemple, les droits de douane appliqués sont aujourd’hui très faibles, voire nuls dans les pays avancés, et ont été ramenés de 6,7 % à 2,5 % en moyenne depuis 1994 dans les pays en développement (OMC OMPI OMS, 20211). L’ouverture des pays émergents et l’application de normes environnementales, plus ou moins contraignantes selon les zones géographiques, ont aussi eu un impact décisif sur la fabrication des produits de santé qui s’est de plus en plus internationalisée le long des chaînes de valeur. La traçabilité de ces biens essentiels à la vie est dans le même temps devenue plus opaque.

Leur classement insuffisamment détaillé et épars dans les nomenclatures internationales de commerce et de production contribue à cette opacité. On trouve ainsi des produits de santé parmi les produits chimiques, électriques, électroniques ou encore textiles. Mathias Helble, aujourd’hui économiste à l’OMS, est le premier à avoir regroupé ces produits dans une liste pour apprécier l’importance et l’évolution des importations répondant aux besoins des systèmes de santé nationaux.

Réalisée après la Grande récession de 2008 marquant la fin de l’hypermondialisation, son étude publiée en 2012 s’interrogeait déjà sur les bienfaits du dynamisme des échanges internationaux dans un domaine aussi crucial 2. En 2020, le choc du Covid-19 a clairement confirmé l’importance de la sécurité sanitaire pour les États et mis en lumière les questions de souveraineté industrielle posées par l’organisation internationale de la production.

Une filière de poids dans le commerce international

Dans la lignée du travail de Helble, mais aussi de ceux entrepris par des organisations internationales et nationales pour faire face à la pandémie de Covid-19, nous avons élaboré une nouvelle liste des produits de santé. Celle-ci tend vers l’exhaustivité et inclut tout produit échangé contribuant au fonctionnement du système de soins. Identifiée pour la première fois dans un périmètre aussi large, cette filière de santé comprend 368 produits de la nomenclature du système harmonisé à six chiffres (version 1996) sur la période 2000-2021. Les produits sont répertoriés dans cinq branches regroupant les médicaments et l’ensemble de leurs composants, ainsi que les équipements de technologie médicale et le petit matériel de santé.

« Presque 13 % du commerce mondial de biens manufacturés »

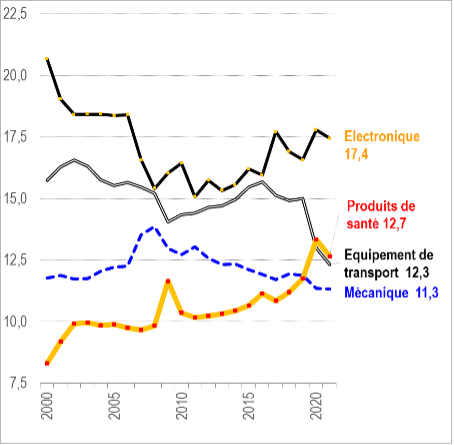

Ainsi configurée, cette filière pèse lourd dans les échanges : en 2021, elle représente presque 13 % du commerce mondial de biens manufacturés (hors énergie) et se situe au deuxième rang parmi dix filières, après celle des produits électroniques (graphique 1). Elle est aussi celle dont la progression a été la plus forte depuis 2000. Ce dynamisme doit beaucoup à l’essor des échanges de préparations pharmaceutiques, dans lesquels les traitements issus de biotechnologies prennent une part croissante (graphique 2).

Graphique 1 | Les quatre premières filières du commerce international manufacturier

(hors énergie) 2000-21 (en %)

Source : calculs des auteurs à partir de CEPII, base de données BACI-V202301.

Graphique 2 | Le dynamisme de la filière des produits de santé et de ses 5 branches

(en milliards de dollars, 2000-21)

Source : calculs des auteurs à partir de CEPII, base de données BACI-V202301.

La fragmentation internationale des processus de production est très marquée dans cette filière : en 2021, plus de la moitié des échanges concerne des biens intermédiaires et les échanges croisés de produits similaires atteignent un niveau record, le plus élevé de toutes les filières (51 % des flux, graphique 3).

Celui-ci témoigne de la complexité de la division internationale du travail dans les produits de santé. Contrairement aux flux univoques qui portent sur des échanges de produits clairement différents, ce type de commerce consiste en achats et ventes mutuels entre deux pays de produits aux caractéristiques techniques identiques. Autre particularité : c’est dans cette filière que la part des échanges de gamme moyenne de qualité/prix est la plus faible. Une part qui connaît un net recul depuis deux décennies, si bien qu’en 2021, 83 % des flux d’échanges se répartissent équitablement entre le haut et le bas de gamme.

Graphique 3 | Part des flux croisés au sein de chaque filière manufacturière

(hors énergie, en %, 2000-21)

Note : Les flux croisés sont calculés ici en soustrayant les flux « univoques » de la valeur du commerce mondial de la filière (voir la méthodologie dans le Panorama du CEPII N°2023-01).

Source : calculs des auteurs à partir de CEPII, base de données BACI-V202301.

La montée des interdépendances commerciales

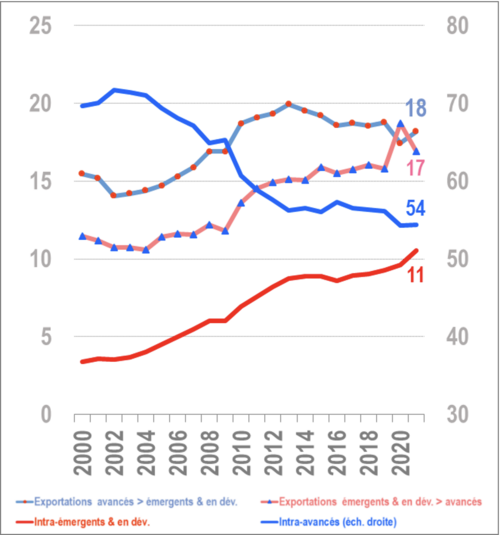

Les pays dits avancés 3 sont les principaux acteurs sur le marché international des produits de santé : ils y réalisent près des trois quarts des exportations mondiales, alors que leur part dans l’ensemble des produits manufacturés s’élève à moins de 60 % (graphique 4). Leurs échanges mutuels représentent à eux seuls 54 % des exportations mondiales en 2021 (graphique 5).

Mais ce commerce intra-zone est marqué par un déclin relatif depuis les années 2000 (-16 points de pourcentage) tandis qu’augmentent les exportations des pays avancés vers les pays émergents et en développement. Ces derniers montent en puissance, essentiellement pour les produits bas de gamme, à la fois dans leurs exportations vers les pays avancés et leurs échanges mutuels.

Graphique 4 | Filières d’exportation les plus importantes des pays avancés dans les échanges manufacturiers

(hors énergie, 2000-21, en % des exportations mondiales de la filière)

Notes : Seules les filières où la part des pays avancés est supérieure à leur poids dans le commerce mondial de produits manufacturés (hors énergie) en 2021 figurent dans les graphiques.

Source : calculs des auteurs à partir de CEPII, base de données BACI-V202301.

Graphique 5 | Pays avancés versus pays émergents et en développement commerce bilatéral et intra-zone

(% du commerce mondial de la filière de santé, 2000-21)

Note : La courbe « Intra-avancés » est rattachée à l’échelle de droite.

Source : calculs des auteurs à partir de CEPII, base de données BACI-V202301.

La position ultra-dominante des pays avancés dans les produits de santé s’observe dans toutes les branches à l’exception du petit matériel de santé. Ils détiennent encore, dans quatre branches sur cinq, plus de 70 % des parts de marché à l’exportation. C’est dans les préparations pharmaceutiques que leur suprématie est la plus forte, avec une part dans les exportations mondiales proche ou excédant les 90 % depuis 2000 4.

Le petit matériel de santé se distingue des quatre autres branches avec la percée notable des pays émergents & en développement dans les exportations mondiales : leur part, en hausse de 20 points de pourcentage depuis 2000, dépasse désormais la moitié des échanges mondiaux. Leurs ventes se destinent principalement aux pays avancés. Le recul de ces derniers dans ces produits à faible valeur ajoutée n’est pas une surprise. Toutefois, comme le choc du Covid-19 l’a montré, il leur importe de sécuriser les approvisionnements à l’étranger, notamment en diversifiant la géographie de leurs achats pour certains produits, comme dans les masques de protection où la Chine bénéficie d’une position de quasi-monopole.

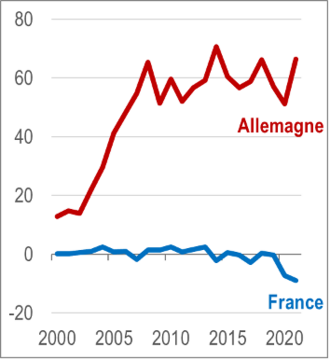

La France décline, mais pas l’Allemagne

L’évolution depuis 2000 des échanges de produits de santé peut cependant fortement différer selon les économies avancées. Une comparaison de la situation de la France et de l’Allemagne révèle un positionnement distinct de ces deux pays européens au sein de la filière. Alors que la France affiche un solde commercial proche de l’équilibre pendant les deux dernières décennies et même un déficit à partir de 2020, l’Allemagne a vu ses excédents commerciaux augmenter pendant la phase d’hypermondialisation, et se stabiliser autour de 60 milliards de dollars après la Grande Récession de 2008 (graphique 6).

L’Allemagne détient environ 12% des parts de marché à l’exportation dans la filière de santé, un niveau stable depuis 2000, tandis que la part de la France baisse constamment, passant de 6,3 à 3,7%. En 2021, l’Allemagne est le deuxième exportateur mondial après la Chine ; la France est au 8ème rang. Les produits de santé ne représentent plus un avantage comparatif pour la France5.

Graphique 6 | Solde commercial dans la filière de santé France versus Allemagne

(tous partenaires, en milliards de dollars, 2000-21)

Source : calcul des auteurs à partir de CEPII, base de données BACI-V202301.

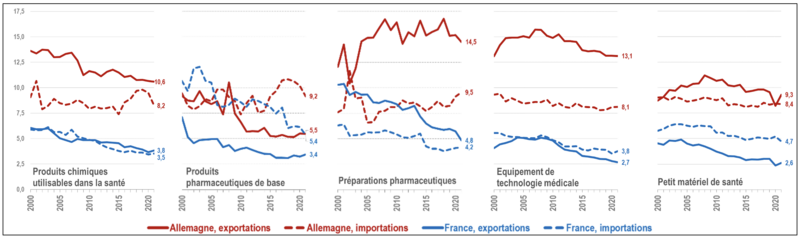

Dans les deux branches situées en amont des processus de production, aucun des deux pays n’a réussi à préserver ses parts de marché à l’exportation. Toutefois, l’Allemagne présente de meilleures performances pour les produits chimiques utilisables dans la santé comme pour les produits pharmaceutiques de base. Dans cette branche, qui joue un rôle crucial pour l’élaboration des préparations pharmaceutiques, les deux pays enregistrent des déficits massifs, l’Allemagne étant même le deuxième pays le plus déficitaire au monde en 2021, après les États-Unis.

Graphique 7 | France versus Allemagne : parts sur les marchés mondiaux des produits de santé

(en % du commerce mondial de la branche, 2000-21)

Source : calcul des auteurs à partir de CEPII, base de données BACI-V202301.

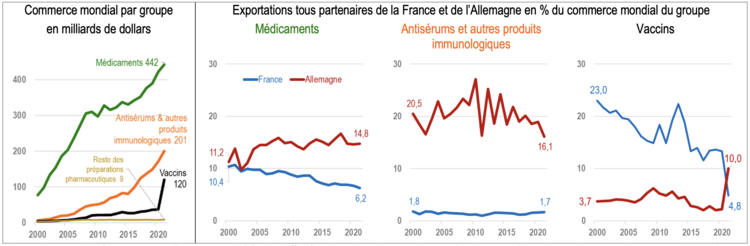

En revanche, l’Allemagne est le premier exportateur mondial et accentue son avance sur la France dans les préparations pharmaceutiques, dont les échanges internationaux connaissent un essor considérable. Alors qu’elles étaient proches il y a deux décennies, les exportations françaises représentent en 2021 moins d’un tiers de celles de l’Allemagne (respectivement 4,8 % et 14,5 % des exportations mondiales de la branche).

Le détail par catégories de produits montre mieux encore l’écart qui se creuse entre les deux voisins (graphique 8). Dans celle des « médicaments » - qui, à l’heure actuelle regroupe relativement moins de biotechnologies que celles des « antisérums & autres produits immunologiques » ou des vaccins - les Allemands fournissent près de 15 % du marché mondial en 2021 ; l’Hexagone, seulement 6 %. Sur ce marché, les deux pays disposaient de parts similaires, d’environ 10 %, au début des années 2000.

Le fossé franco-allemand est bien plus impressionnant dans les « antisérums & autres produits immunologiques » (comme les anticorps monoclonaux), pour lesquels le commerce est de plus en plus dynamique. Plus du quart du commerce mondial des préparations pharmaceutiques (26 %) relève en 2021 de cette catégorie, part en hausse d’environ 20 points depuis 2000. Les exportations allemandes y correspondent à 16 % des exportations mondiales contre moins de 2 % pour celles de la France.

« En 2000, la France assurait 23 % des exportations mondiales ; sa part n’était plus que de 14 % en 2020 »

Le cas des vaccins est sans doute le plus emblématique : alors qu’en 2000 la France assurait 23 % des exportations mondiales, sa part n’était plus que de 14 % en 2020, avant même la mise au point des nouveaux vaccins contre le Covid-19. En 2021, avec l’explosion des ventes de vaccins anti-Covid, sa part a chuté à moins de 5 %, tandis que l’Allemagne, désormais pionnière sur ce marché où elle était peu présente, a vu la sienne monter en flèche jusqu’à 10 %. L’avance que l’Allemagne avait prise dans les « antisérums & autres produits immunologiques » qui recouvrent pour l’essentiel des produits biotechnologiques, a permis au pays de mettre au point un vaccin innovant pour combattre la pandémie 6.

Graphique 8 | Commerce mondial de préparations pharmaceutiques par groupe de produits et parts de marché à l’exportation de la France et de l’Allemagne

(2000-217 )

Source : calcul des auteurs à partir de CEPII, base de données BACI-V202301.

Les différences de performances commerciales sont également manifestes dans les deux autres branches de la filière de santé. Au moment de la crise sanitaire du printemps 2020, avec des pénuries dues à l’explosion de la demande mondiale, tous les pays ont été pris au dépourvu et ont réalisé combien l’approvisionnement en masques, écouvillons ou respirateurs était crucial mais tous n’ont pas été confrontés aux mêmes difficultés.

À cet égard, pour les produits et équipements de protection médicale, la France s’est avérée bien moins équipée que l’Allemagne8. Au-delà des seuls « produits Covid-19 », la dépendance française aux importations concerne l’ensemble du petit matériel de santé. Le pays y est constamment déficitaire depuis 2000. L’Allemagne, au contraire, y enregistre non seulement des excédents , mais se classe au deuxième rang mondial des exportateurs de la branche en 2021 (9,3 %), après la Chine et devant les Etats-Unis 9.

« Les enjeux sont de taille dans les équipements de technologie médicale (…), fortement intensifs en R&D et emplois qualifiés »

Le choix de ne pas s’engager dans la production à faible valeur ajoutée du petit matériel de santé n’est pas préoccupant pour la France dès lors que l’approvisionnement à l’étranger est sécurisé pour ces produits. En revanche, les enjeux sont de taille dans les équipements de technologie médicale (imagerie médicale, appareils respiratoires, dispositifs implantables…), fortement intensifs en R&D et emplois qualifiés. L’Hexagone dispose d’une part de marché à l’exportation faible et en déclin dans cette branche et y dégage des déficits chroniques.

Par contraste, l’Allemagne est l’un des trois leaders mondiaux après les Etats-Unis et la Chine en 2021. Elle réalise des excédents conséquents pour ces produits à fort potentiel. Ainsi, la France, qui a pourtant des atouts historiques dans le domaine de la santé, perd de plus en plus de terrain, notamment face à l’Allemagne qui a davantage misé sur une stratégie de filière.

Le choc du Covid-19 a révélé les vulnérabilités créées par les interdépendances dans la globalisation. Les autorités publiques de nombreux pays envisagent la survenue d’autres pandémies à l’instar de celles que pourrait favoriser le réchauffement climatique. Face aux transformations en cours de la géopolitique mondiale, elles se préoccupent aussi de la sécurisation des approvisionnements dans le domaine de la santé. En témoigne la place accordée aux biotechnologies dans la politique d’innovation de l’Organisation du traité de l’Atlantique Nord (OTAN)10.

Enfin, transition écologique oblige, la « décarbonation » est devenue un objectif primordial dans la fabrication et les échanges des produits de santé11. Tous ces facteurs devraient conduire à une reconfiguration des chaînes de valeur internationales dans la filière de santé. Entre opportunités et risques, il s’agira pour les États de concilier les impératifs de sécurité sanitaire et de compétitivité industrielle, tout en relevant le défi climatique.

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- OMC/OMPI/OMS (2021), Promouvoir l'accès aux technologies médicales et l'innovation: Intersections entre la santé publique, la propriété intellectuelle et le commerce (2e édition)

OMC (2021), “Le commerce des produits médicaux dans le contexte de la lutte contre la covid-19: faits nouveaux intervenus en 2020”, 30 juin 2021.- Helble M. (2012), “More Trade for Better Health? International Trade and Tariffs on Health Products”, WTO Staff Working Paper, ERSD-2012-17

- Les pays avancés sont définis ici selon la classification du FMI et sont au nombre de 41 : Allemagne, Andorre, Australie, Autriche, Belgique, Canada, Chypre, Corée du Sud, Croatie, Danemark, Espagne, Estonie, États-Unis, Finlande, France, Grèce, Hong Kong, Irlande, Islande, Israël, Italie, Japon, Lettonie, Lituanie, Luxembourg, Macao, Malte, Norvège, Nouvelle-Zélande, Pays-Bas, Porto Rico, Portugal, Royaume-Uni, Saint-Marin, Singapour, Slovaquie, Slovénie, Suède, Suisse, Taïwan, Tchéquie. Les pays émergents et en développement correspondent au reste du monde.

- Dans les préparations pharmaceutiques comme dans les produits pharmaceutiques de base, deux branches étroitement liées, les principales évolutions de la géographie des échanges se produisent dans les années 2000, lorsque se met en place une nouvelle structuration à l’échelle mondiale des activités de l’industrie pharmaceutique (Cotterlaz P., Gaulier G., Sztulman A. & Ünal D. (2022a), “L’industrie pharmaceutique européenne : quand rentabilité rime avec vulnérabilité”, La Lettre du CEPII, N°423, janvier.

- Car la part de marché à l’exportation de la France dans la filière de santé est proche de sa part de marché pour l’ensemble des produits.

- Parmi les principaux centres de fabrication du vaccin Pfizer-BioNTech figurent l'usine belge de Puurs mais aussi l’unité de fabrication de Marburg en Allemagne entrée en service en février 2021.

- Graphique 8 : Les produits (postes du système harmonisé à six chiffres) inclus dans chacune des catégories de préparations pharmaceutiques sont : 300310, 300320, 300331, 300339, 300340, 300390, 300410, 300420, 300431, 300432, 300439, 300440, 300450 et 300490 pour les médicaments ; 300210 pour les antisérums & autres produits immunologiques ; 300220 et 300230 pour les vaccins ; 293329, 300620, 300630 et 300660 pour le reste des préparations pharmaceutiques.

- Raphaël Chiappini et Sarah Guillou, 2020, « Échanges commerciaux des produits et équipements de protection médicale : quels enseignements de la pandémie de COVID-19 ? », OFCE Policy brief 77, 1er octobre.

- À l’exception des années 2000 et 2020, en pleine crise sanitaire.

- OTAN (2023), “Technologies émergentes et technologies de rupture“, 7 juillet.

- LEEM (2023), “Le secteur pharmaceutique confirme son engagement pour la transition industrielle”, Communiqué de presse, 6 novembre.

Cet article reprend des extraits des trois publications suivantes :

- Cotterlaz, P., Gaulier, G., Sztulman & Ünal, D. (2023a), “Les produits de santé dans le commerce international : une filière à part entière”, Panorama du CEPII, n°2023-03, septembre.

- Cotterlaz, P., Gaulier, G., Sztulman & Ünal, D. (2023b), “Les produits de santé : une filière de poids dans les échanges internationaux”, The Conversation, 25 septembre ; billet republié dans Le Blog du CEPII le 26 septembre.

- Cotterlaz P., Gaulier G., Sztulman A., Ünal D. (2022b), “Commerce de produits pharmaceutiques : l’Europe résiste, la France décline. Que faire ?” The Conversation, 13 mars ; billet republié dans Le Blog du CEPII le 14 mars.

À lire aussi

Transition Écologique & Sociale

Politique industrielle et technologies bas carbone : la trajectoire chinoise

La domination chinoise dans les technologies bas-carbone est souvent présentée comme une conséquence de sa puissance manufacturière. Elle est avant...

Transition Écologique & Sociale

Matières premières : entre conflits sociaux, environnementaux et géopolitiques

Du cuivre des puces d’intelligence artificielle au nickel des batteries de voiture électrique, les métaux sont au cœur des transitions actuelles. Et...

La transition énergétique est parfois présentée comme une opportunité pour redynamiser l’économie française, tout en permettant de répondre aux défis...