Ouvrage | Covid-19 : regards croisés sur la crise

La politique européenne à l’épreuve de la Covid-19 : une première vague assez bien abordée

Une nouvelle crise de l’euro risquait de se produire en mars 2020 : la pandémie a entrainé une perte de confiance des marchés financiers dans la capacité de plusieurs pays membres à rembourser leur dette. Mais le risque a été assez rapidement écarté après les interventions politiques.

Nous documentons cet épisode à l’aide de simples outils empiriques. Nous constatons que l’Italie et la Grèce étaient les plus vulnérables, loin devant l’Espagne et le Portugal. Ensuite, nous constatons que la contagion était nettement plus importante en 2020 que pendant l’épisode de crise de 2010-2012. Troisièmement, nous montrons que les discours de la BCE ont changé la donne comme en 2012 ; plus inhabituel : les annonces politiques du Conseil européen ont également contribué à calmer de manière significative les tensions sur les marchés. Malheureusement, leur effet a été en partie compensé par le manque de coordination de l’Eurogroupe. En résumé, la gestion de la crise par les institutions européennes a contribué à absorber l’hétérogénéité initiale entre les membres, mais elle aurait pu être plus efficace si les tensions intergouvernementales n’avaient pas été aussi visibles.

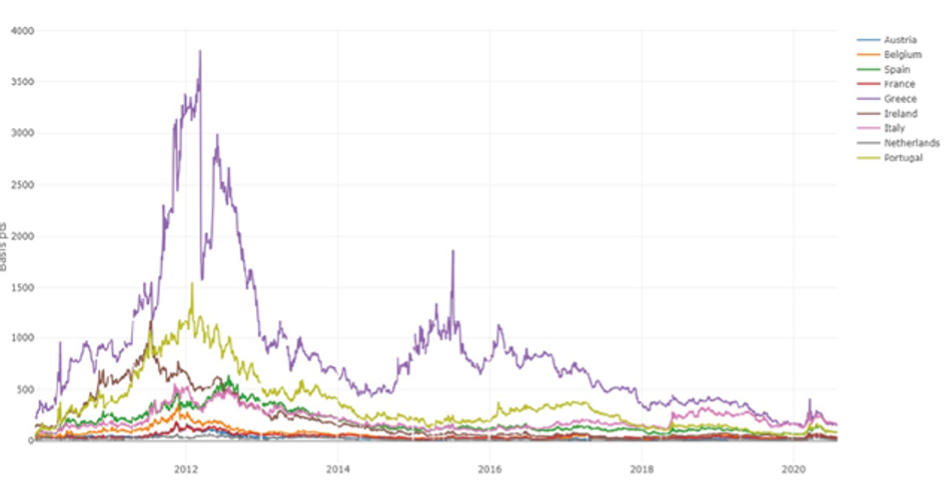

En Mars 2020, Olivier Blanchard, ancien économiste en chef au FMI, déclarait qu’il y avait un risque de « nouvelle crise de l’euro ». Il craignait alors que les pays membres de la zone euro ne connaissent un épisode de crise tel qu’en 2010-2012 quand des tensions sur les dettes souveraines s’étaient répandues dans l’ensemble de la zone. En effet, quand la pandémie Covid-19 a commencé en Europe, quatre pays ont vu leur prime de risque augmenter (c’est-à-dire le surcroit de taux d’intérêt exigé par les investisseurs par rapport au taux d’emprunt allemand) : la Grèce, l’Italie, l’Espagne et le Portugal. Cela indiquait une perte de confiance des marchés financiers dans leur capacité à rembourser leur dette. Si les tensions continuaient dans les quatre pays, il y avait une forte probabilité d’une nouvelle crise des dettes souveraines. Pourtant, après une forte augmentation, la prime de risque de ces quatre pays a finalement diminué, si bien que les niveaux de 2020 ont finalement été totalement éclipsés par ceux de 2010-2012 (voir la figure ci-dessous). Comment le risque d’une autre crise de l’euro a-t-il été maîtrisé ? Comment les souverains de la zone euro ont-ils absorbé le choc ? Quelles mesures ont permis d’inverser la tendance ? Dans un travail récent, nous avons documenté cet épisode exceptionnel (Delatte et Guillaume, 2020). Il est important d’aborder ces questions car elles éclairent le fonctionnement de l’Union monétaire européenne (UME) et peuvent, espérons-le, contribuer à améliorer notre résilience aux chocs futurs.

Figure 1

Écarts entre les taux d’emprunt des gouvernements membres de la zone euro et de l’Allemagne entre janvier 2010 et juillet 2020 (maturité 10 ans). Autriche, Belgique, Espagne, France, Grèce, Irlande, Italie, Pays-Bas et Portugal.

Source : Reuters.

Notons d’une part que la crise de 2020 a été déclenchée par un choc non économique venant de l’extérieur de la zone alors que la crise de 2010-2012 résultait davantage de l’accumulation de déséquilibres commerciaux et financiers internes. D’autre part, la pandémie a entraîné des taux d’infection très différents dans la zone euro et il s’est tristement avéré que les pays les plus touchés étaient aussi souvent les plus fragiles économiquement. Ainsi, au 5 Novembre 2020, l’Italie avait connu 66 décès Covid-19 pour 100 000 habitants, l’Espagne 78 tandis que l’Allemagne par exemple en comptait 13. Par ailleurs, les pays étaient différemment équipés pour faire face à ce choc sanitaire, les dépenses de santé en pourcentage du PIB variant de 7,4 à 11,5 %. Afin d’atténuer le nombre de victimes, les gouvernements ont mis en place des politiques strictes de confinement. Ces mesures d’isolement ont eu un impact important sur l’activité économique, mais les pays disposaient d’une marge budgétaire différente pour atténuer les conséquences macroéconomiques : le niveau de la dette publique se situait entre 48,3 et 179,2 % du PIB avant la pandémie et, par conséquent, les mesures de relance budgétaire ont varié entre 1 et 13 % du PIB (selon les chiffres de septembre 2020)1.

Notons également que les réactions politiques en 2020 ont été d’une rapidité et d’une ampleur remarquables par rapport à l’épisode précédent. Sur le plan monétaire, après un premier discours qui a déçu le marché le 12 mars 2020, Christine Lagarde, présidente de la Banque Centrale Européenne a annoncé le 18 mars 2020 le Programme d’achat d’urgence Pandémique (PEPP), consistant en un programme de 750 milliards d’euros d’achat de titres privés et publics associés à des clés de répartition plus flexibles qu’à l’accoutumée (permettant ainsi par exemple d’acheter plus de titres italiens que ce qui était autorisé jusqu’ici). Le programme a été étendu de 600 milliards d’euros en juin 2020. Et de 500 milliards d’euros le 10 décembre 2020. Et de fait, les primes de risque souverain se sont réduites significativement dès l’annonce du 18 mars.

En outre, il y a eu une série de réunion entre dirigeants européens au sein du Conseil européen, de l’Eurogroupe et plusieurs annonces par la Commission européenne pour octroyer des aides financières rapides. Parmi les nombreuses mesures adoptées, on peut retenir qu’ont été mobilisés dès avril 2020, 580 milliards d’euros de prêts et 40 milliards d’euros de transfert ; s’en sont suivis de nombreuses discussions et une proposition franco-allemande de soutien budgétaire plus massif encore le 18 mai, proposition soutenue par la Commission européenne le 27 mai. Toutes ces discussions ont abouti à un plan de relance de 390 milliards d’euros de transfert et 260 milliards d’euros de prêts adopté le 21 juillet 2020. Ce plan a été jugé historique car il a posé le principe d’un emprunt unique, par la Commission Européenne, dont les montants sont redistribués aux différents États Membres. Autrement dit, le plan a entériné le principe d’une émission de dette commune européenne qui a fait dire aux observateurs qu’il s’agissait d’un saut fédéral européen.

Pour documenter cet épisode, nous avons fait une étude empirique en trois étapes. Premièrement, nous avons évalué le niveau de vulnérabilité de chaque pays à un choc exogène, c’est-à-dire venant de l’extérieur. Nous montrons que les pays membres n’étaient pas du tout égaux au début de la crise pandémique : ainsi, nous estimons qu’en Italie et en Grèce plus de la moitié de la hausse des taux d’intérêt sur la période est liée à leur moindre capacité structurelle à résister à un choc, alors qu’en Espagne et au Portugal l’ordre de grandeur est plutôt de 1/6. Pour le reste des pays membres étudiés, nos estimations suggèrent qu’ils avaient une capacité de résistance plus élevée qui leur a donc permis de limiter les tensions sur leur prime de risque. Cela reflète bien les différences structurelles entre membres de l’Union mentionnées plus haut (nous avons représenté ces différentes capacités par un point blanc sur la figure ci-dessous).

Deuxièmement, nous avons calculé les dynamiques de contagion financière pendant la pandémie et nos estimations suggèrent que la contagion a été plus forte en 2020 que pendant le précédent épisode. Même en neutralisant les effets de contagion liés au nombre de cas infectés par pays, nous montrons que le choc financier s’est répandu dans la zone à partir de l’Espagne, l’Italie et le Portugal. Aussi, une intervention massive au niveau fédéral semblait justifiée pour limiter les effets du choc sur le reste de la zone.

Dans la troisième étape, nous évaluons la contribution des différentes annonces politiques de l’administration européenne pendant la pandémie. Nos résultats sont illustrés dans la figure ci-dessous. Premièrement et sans surprise, nos estimations suggèrent que les discours de la BCE ont changé la donne comme cela avait été le cas en 2012. Ainsi par exemple, le discours du 18 mars de Christine Lagarde a permis d’absorber la moitié de la hausse due à la vulnérabilité structurelle de l’Italie, calculée dans notre première étape ; rapporté en Euros, nous estimons que cela a épargné une augmentation de 10 milliards d’euros de charge de la dette italienne. Autrement dit, la BCE a encore joué le rôle de pompier dans la zone. Un autre résultat plus inhabituel est que les annonces politiques du Conseil européen ont très largement contribué à calmer les tensions souveraines sur le marché. Ainsi, nous estimons que les premières réunions du Conseil européen en mars et avril 2020 ont eu des effets forts et significatifs sur les primes des pays fragiles. La figure ci-dessous illustre bien que l’effet des réunions du Conseil européen est presque aussi fort pour certains pays que l’effet des annonces de la BCE. Or, jusqu’ici, la BCE avait eu tendance à porter seule toute la gestion de crise. C’est donc un résultat très positif qui marque pour la première fois le succès des mesures politiques de l’exécutif européen.

Malheureusement, nos estimations suggèrent également que plusieurs problèmes de coordination ont contribué à augmenter le stress dans la zone. Ainsi, notre modèle détecte que la plupart des réunions de l’Eurogroupe et de l’ECOFin sont suivies par une hausse de la prime de risque de certains pays. Comment est-ce possible ? Rappelons que l’Eurogroupe est un organe informel réunissant les ministres de l’économie et des finances de la zone euro avant les réunions officielles de l’ECOFin élargies aux mêmes ministres de l’ensemble de l’Union européenne. En réalité ces réunions sont souvent le théâtre de désaccords profonds entre membres. Par exemple, le 24 mars 2020, une réunion de l’Eurogroupe avait mis à jour le profond désaccord des européens autour de l’émission de dette commune. C’est dans ces instances que se sont jouées les dissensions les plus acerbes entre les quatre pays « frugaux » ou « radins » (Pays-Bas, Autriche, Suède et Danemark) et le reste de la zone. Rapportées en euros, ces tensions qui se traduisent par une hausse des taux d’emprunt coutent plusieurs milliards d’euros en hausse de charge de la dette publique.

Figure 2

Contribution des annonces de mesures de réponse à la Covid-19. Les contributions sont calculées en point de base de taux d’intérêt. Les carrés rouges représentent le niveau moyen de l’écart entre les taux d’emprunt des gouvernements mentionnés et le taux d’intérêt allemand. Les ronds blancs correspondent à une mesure de résistance aux chocs exogènes. Les valeurs positives indiquent de la vulnérabilité et des valeurs négatives une capacité de résistance.

Source : estimation des auteurs.

En conclusion, la gestion de la crise par les institutions et organes européens a contribué à absorber l’hétérogénéité initiale entre les membres. Mais il est juste de dire qu’elle aurait pu être plus efficace car nos résultats suggèrent que les marchés ont sanctionné l’incertitude due aux désaccords intergouvernementaux. Une leçon importante de cette crise est que la gouvernance politique européenne rend visible les conflits internes qui retardent le rétablissement de la confiance sur le marché de la dette et cela a un coût financier très important qui pèse sur les finances publiques.

Ce contenu est publié sous licence Creative Commons ![]()

![]()

![]()

![]()

Nos articles sont publiés sous licence Creative Commons. Leur réutilisation est autorisée sous certaines conditions.

Notes & Références

- Des cartes supplémentaires illustrant l’hétérogénéité entre les pays sont compilées sur le site web de l’article : cepii.shinyapps.io COVID19_Eurozone_Tracker/

Delatte, A. L., & Guillaume, A. (2020). Covid 19 : a well-taken challenge for the EMU. Document de travail CEPR.

À lire aussi

Transition Écologique & Sociale

Politique industrielle et technologies bas carbone : la trajectoire chinoise

La domination chinoise dans les technologies bas-carbone est souvent présentée comme une conséquence de sa puissance manufacturière. Elle est avant...

Transition Écologique & Sociale

Matières premières : entre conflits sociaux, environnementaux et géopolitiques

Du cuivre des puces d’intelligence artificielle au nickel des batteries de voiture électrique, les métaux sont au cœur des transitions actuelles. Et...

La transition énergétique est parfois présentée comme une opportunité pour redynamiser l’économie française, tout en permettant de répondre aux défis...